藥方早就有,你得吃啊!

(邁點專欄 彭涵)2023年以來,“酒店刺客”逐漸成為一個熱詞,代表了大眾對酒店價格暴漲的不滿。

從今年開春,打工人吐槽“出差住不起酒店”開始,一直到五一、暑期的“酒店民宿毀約漲價潮”,再到中秋國慶前夕,媒體震驚發問“680元民宿被平臺悄悄調成國慶特價2780元?650元只能在北京睡樓梯間?”——中國酒店房價“逢節必瘋”,已經成了某種“定律”。

為什么這個大眾厭惡的現實會反復上演?誰能管好這個事?

這其實不是一本糊涂賬,已經有著清晰的解決路徑。關鍵在于,沒有解決能力的人往往被推到前臺,在默默吸收大眾怒火的成噸傷害后,又只能默默退去。然后,就是下一次的亂象輪回、周而復始。

這一切是怎么發生的?

今年酒店尤其“瘋”

2023房價波動遠超往年

要理解中秋國慶前夕的酒店房價暴漲,需要先看到它合理的一面——市場并沒有失靈,而是準確反映了供需現狀。我們以暑期旅游的表現為例。

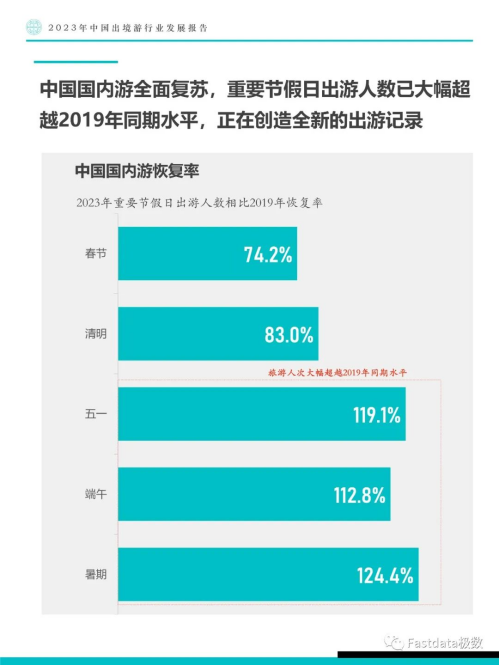

和此次國慶一樣,今年暑期旅游號稱“史上最火爆”,延續了五一以來國內旅游出行超額復蘇的態勢。數據顯示,2023年暑期(6-8月)全國國內旅游人數達18.39億人次,恢復至2019年的124.4%。

在此背景下,國內多個目的地游客達到歷史最高水平,酒店消費因此量價齊升。

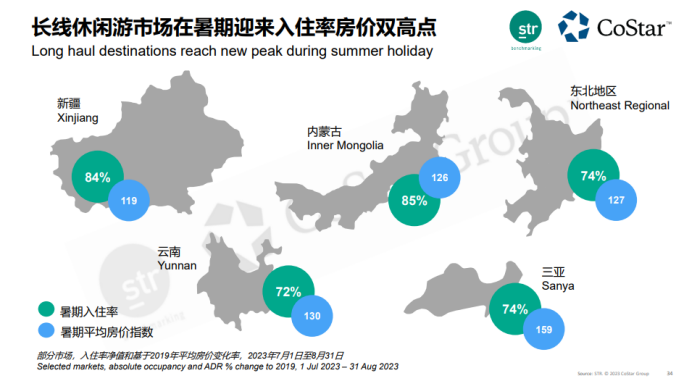

·STR數據顯示,新疆和內蒙古市場暑期的入住率高達80%以上,同時其平均房價對比2019年分別實現19%和26%的漲幅。

·東北地區和云南的入住率分別在74%和72%,平均房價指數對比2019年達到了127和130。

·最耀眼的是三亞,以74%的入住率實現了房價指數159,在全國范圍內傲立群雄。

可以對比的是,2021年的一項數據統計顯示,國內酒店行業的平均入住率為65%左右。

簡單來說,這些目的地的酒店價格暴漲、乃至大幅超越2019年,都是建立在市場需求激增的基礎上:因為暑期各大目的地的酒店入住率,確實遠超日常平均水平。

從這個角度看,中秋國慶酒店的“價格暴漲”也有合理的基礎:因為出去玩的人實在太多了。

根據鐵路、民航、公路相關的數據顯示,今年假期的出行人次基本是“史上最多”;而且今年中秋和國慶假日疊加相連,從歷史數據看,這還會進一步放大出行人次的量級。

·根據國鐵集團預測,國慶黃金周期間運輸期限超過歷年黃金周,全國鐵路預計發送旅客 1.9 億人次。鐵路日均客流量將接近1600萬人次,可比口徑較 2019 年同期增長 14.73%,客流將始終保持高位運行。

·航班管家預測2023年中秋國慶假期民航旅客量約1536.2萬人次,因2023年中秋國慶假期為8天,比2019年假期多1天,預計同比2019年上升約20.0%,預計日均運輸旅客量同比2019提升約5.0%。

·高德地圖數據顯示,2017年、2020年中秋與國慶疊加,相較于其他年份高速擁堵程度較高。2023年的情況將與之類似。

事實上,不僅酒店價格在漲,機票、火車票價格也在漲。所以今年中秋國慶出去玩的游客,很多都是“掐著人中”在下單。

雖然是市場需求決定了價格,但值得注意的是,這種現象在今年的酒店業表現尤為明顯——換句話說,今年酒店價格的波動特別“瘋狂”。

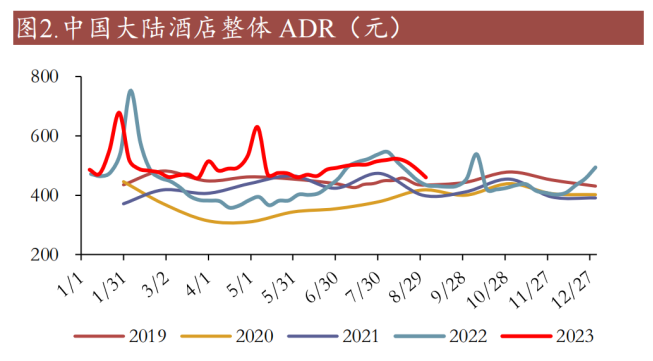

比如我們從下圖可以看到,2022-2023年中國酒店業的平均房價(ADR)波動,要比2019-2021年劇烈的多。

尤其是今年,酒店平均房價出現了兩個大的暴增節點:

·截至9月9日,中國內地酒店RevPAR(每間可售房收入)在 2023 年春節和“五一”假期出現兩次集中提升,均大幅超出2019 年同期。

·上半年的近七天RevPAR均值最高點出現在5月2日,達到人民幣509元。

可以想見的是,在中秋國慶假期之后,中國酒店平均房價將會出現今年的第三個波峰。

所以,問題的關鍵不是酒店為什么會漲價,而是為什么2023年漲得特別瘋?

假日效應+口罩傷痕

“窮瘋了”的酒店放下體面

“遠川研究所”曾經對比中美酒店集團的數據,發現一個有趣的事實:雖然美國酒店業集中度更高(更容易操縱房價),卻很少出現節假日暴漲的情況;從財報來看,美國酒店四個季度的營收相對均衡,而中國酒店總是第二、三季度迎來短期的業績暴漲。

“遠川研究所”的結論是,發達國家的人手握幾十天的年假,說走就走;而絕大多數中國人,都只在五一、十一有假可休——正是假日經濟的效應,造成了中國酒店的業績特色。

攜程老板梁建章也算過一筆賬,說明節假日為什么會導致酒店價格暴漲。

·中國目前的酒店房間總數達到了2000萬間的規模,已經是世界第一的水平。作為比較,美國的酒店房間總數只是剛剛超過500萬間。

·從表面上來看,中國酒店業的規模已經足夠龐大。然而對于“五一”這樣的小長假,我們可以簡單算一筆賬,如果全國人口中有三分之一因為出行而需要住酒店,那么就有4億名游客的住宿需求需要被滿足。

·即便按照兩人住一間房間來計算,那么所有游客也需要2億個房間,這已經是我們實際供給水平的10倍。

·在這種反差面前,必定會出現有人希望出行卻訂不到酒店的局面。至于能訂到房間的游客,往往也必須接受,酒店方基于供求關系變化而臨時推出的漲價方案。

上述觀點,和2023年中國酒店價格尤其“瘋”,有什么關系?

答案在于,經過口罩三年的洗禮(大眾日常盡量避免出門,只在節假日出來“透氣”),假日經濟的效應在中國旅游市場進一步強化了。

中國旅游研究院統計過一組數據:7個法定節假日出游的人次,占全年國內出游人次的比例——也就是看看大家在假期扎堆出游的程度。

·2020年這個數字是34.5%,2021上升到41.4%,而2022年則進一步上升到42.35%。

·另外,當年7個節假日的旅游收入也一路飆升,占到全年的35.23%。

這或許意味著,中國的酒店商家在口罩三年留下了深刻的“傷痕記憶”:日常你再用心做服務,也沒人上門;而到了節假日則馬上賓客盈門,短短的時間就可以掙到全年三成的收入。

換句話說,酒店可能窮怕了,經營策略也變得更加“今朝有酒今朝醉”——在確認一定不缺客源的節假日,要盡量讓收益最大化,大漲價才是理性的選擇。

那些“毀約漲價”的酒店和民宿,可能想法很純粹:誰知道還有沒有明天?先把眼前的飯炫干凈吧。

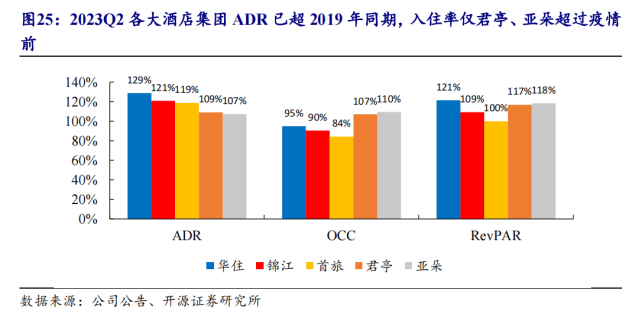

這同樣可以解釋,為什么今年所有的頭部酒店集團,沒有安分地等待市場需求徹底回暖,就齊刷刷地提升了房價。

從今年二季度的業績來看,華住、錦江、首旅、君亭、亞朵五家酒店集團,其平均房價都已經提升至超越2019年的水平,但只有君亭和亞朵的入住率也超過了口罩前。

開源證券分析師對此的評價是“因積壓三年的旅游需求釋放偏剛性,顧客對價格不敏感、商家判斷市場高景氣,所以主動提價以彌補前三年的虧損。”

除了頭部公司,中國酒店業整體做出的選擇也是一樣的。

根據STR數據,截止2023年7月,對比2019 年同期,中國內地酒店OCC(入住率)指數為98,離2019年同期仍然有2%的整體差距;但ADR(平均房價)指數為 104,已經超過2019年同期4%。

在入住率還沒有全量恢復的時候,酒店就把房價提升到超越2019年,其實是一種賭博;而這樣的投機,在全年的7個節假日(確定的發財日)中,只會變本加厲。

斥責一家酒店的“吃相難看”很容易,但很多在心態上已經是“亡命之徒”的酒店,真的在乎嗎?

價格敏感用戶越來越多

酒店與平臺“永恒之戰”剛剛開始

當然,為酒店大漲價買單的消費者,必定會產生怨氣——今年以來關于酒店價格的種種輿情,已經可以說明問題。但這里也有些細微之處,可以洞察到更深層的變化。

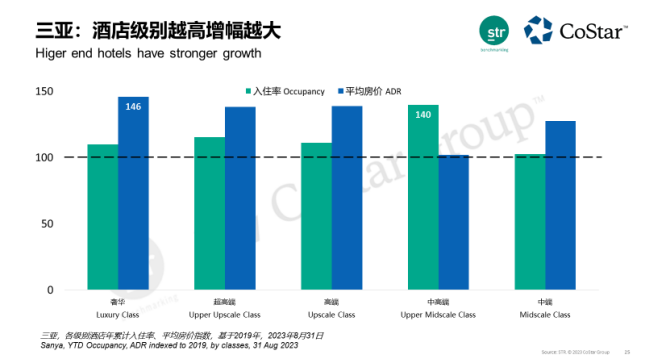

首先,對于酒店價格的抱怨,集中在價格敏感型人群之中。一個典型的例子,是今年三亞酒店的房價暴漲,并沒有引起多少人的不滿。

·STR數據:截至8月份的年累計數據顯示,三亞所有級別酒店對比2019年,都實現了入住率和平均房價的雙增長。

·其中奢華、超高端、高端級別酒店在入住率保持增長的同時,獲得了更高的平均房價增長,從而大幅推動整體業績提升。

·奢華級別酒店平均房價的增幅最高,平均房價指數達到146,超高端和高端級別酒店也表現不俗,平均房價指數分別達到138和139。

·三亞市場的酒店所處的級別越高,其年累計獲得的增幅越大。

換句話說,高端旅游消費人群樂呵呵地接受了三亞酒店價格的暴漲,入住率同步水漲船高。

這是否意味著,我們要指責某些人“沒有努力工作、工資沒漲呢?”

答案當然是否定的,上述數據只是揭示了一個事實:口罩三年來,富人的消費能力沒有變化,而中產階層因為收入和資產的縮水而飽受沖擊、大眾階層的儲蓄可能也已經被削弱——這些都體現在了,“價格敏感型”人群越來越不滿。

而他們的憤怒,可能就會傾瀉在旅游商家們的臉上,尤其是在后者不斷漲價的背景下。

一個典型的例子,是近期關于“680元民宿被平臺悄悄調成國慶特價2780元”的輿情。在這個事件中,公眾懷疑旅行平臺趁著國慶假日、瞞著民宿商家偷偷調高了房價,以圖得到房價上漲的好處。

這明顯是個烏龍,原因也很簡單:

一是平臺如果想要從這種行為中得到好處,不會去偷偷調整“后臺價”,而是應該調整用戶能直接看到的“前臺價”。

二是旅行平臺之間的競爭很激烈,而且一個區域中的酒店/民宿都會在多平臺同時上線產品。如果它在某個平臺的房價突然被調成了離奇的高價,那么用戶大概率會轉向其他平臺、或(同區域的)其他商家下單。

·最后平臺只能得到一個“有價無市”的產品。賣不出去,一切白搭。

更延展來看這個案例,還有個有趣的發現:酒店和平臺,似乎在爭搶用戶的“人設打造”上都愈發賣力。

比如這個民宿老板表示,“平臺偷偷調價相當于把游客當豬宰”——這就在用戶層面一波好感度拉滿了。這里也折射出旅游業幕后的某種激烈競爭,即酒店集團和旅行平臺的長期博弈。

目前酒店的頂級組織形式,就是連鎖化的酒店集團了。此前我們也分析過,旅行平臺的存在,事實上對中國酒店集團形成了競爭。雙方競爭的關鍵,在于都想打造自己的用戶體系,形成自有流量。

·酒店集團想通過流量分發吸引更多加盟商,用輕資產的商業模式不斷擴充體量、獲取利潤。

·旅行平臺想通過流量分發吸引更多商家入駐、促成更多交易,并通過交易傭金獲利。

·所以,酒店和平臺,都更希望用戶是“自己的”。

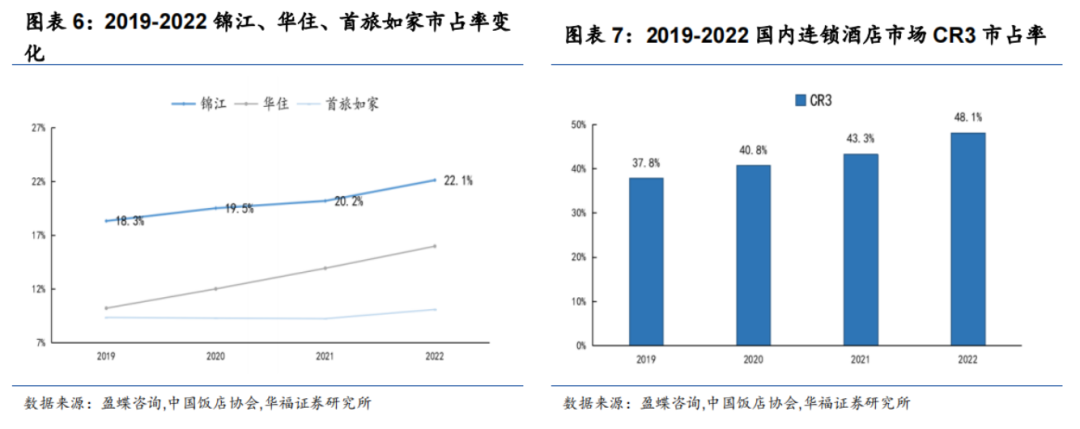

口罩三年,中國酒店業整體雖然損失慘重,但頭部酒店集團的連鎖化率反倒提升了——因為疫情沖擊讓很多單體酒店難以生存,加盟大品牌成了迫切的選擇。

數據顯示,2019-2021 年單體酒店預計減少約8.5萬家,然而連鎖酒店在這三年預計擴張約5000 家;同時,2019-2022國內頭部連鎖品牌CR3 市占率逐步提升,提升至48.1%、連鎖酒店品牌集中度逐漸提高。這意味著,頭部酒店集團的實力實際是在增強。

后疫情時代,旅行平臺和酒店,必然也會更在意“用戶到底是誰的”。這種競相討好用戶的大趨勢,決定了雙方都希望樹立起更受歡迎的人設——由此而產生的商業動力,或許將有效對沖酒店商家短視的“賭徒心態”,以及降低平臺犯下某些無聊錯誤的概率。

作為一個自由度非常高的行業,旅游市場的問題,最終可能還是會由市場自己來解決。

尾聲

簡單談一下,筆者個人對解決酒店價格“逢節必瘋”的看法,三個關鍵點:

一、調整節假日制度,落實帶薪休假、廢除調休。讓大眾日常就有時間出門旅游,商家也可以平抑全年的淡旺季曲線,做好收益管理、養成長期經營的理念。

二、保護好中產人群的收入、資產以及由此帶來的消費力,著力擴大中產人群的人數。讓普羅大眾真正能實現“消費升級”。

三、給市場力量以正確的引導、充裕的空間,讓市場自己解決問題。

為什么說這是簡單的看法呢?因為最簡單的事情,往往也最難實現。藥方確實是現成的,旅游業界過往的呼吁已經很多,未來的呼吁還將繼續。但是否能實現,就不是旅游人自己能決定的了。

藥方早就有,你得吃啊!

(邁點專欄 彭涵)2023年以來,“酒店刺客”逐漸成為一個熱詞,代表了大眾對酒店價格暴漲的不滿。

從今年開春,打工人吐槽“出差住不起酒店”開始,一直到五一、暑期的“酒店民宿毀約漲價潮”,再到中秋國慶前夕,媒體震驚發問“680元民宿被平臺悄悄調成國慶特價2780元?650元只能在北京睡樓梯間?”——中國酒店房價“逢節必瘋”,已經成了某種“定律”。

為什么這個大眾厭惡的現實會反復上演?誰能管好這個事?

這其實不是一本糊涂賬,已經有著清晰的解決路徑。關鍵在于,沒有解決能力的人往往被推到前臺,在默默吸收大眾怒火的成噸傷害后,又只能默默退去。然后,就是下一次的亂象輪回、周而復始。

這一切是怎么發生的?

今年酒店尤其“瘋”

2023房價波動遠超往年

要理解中秋國慶前夕的酒店房價暴漲,需要先看到它合理的一面——市場并沒有失靈,而是準確反映了供需現狀。我們以暑期旅游的表現為例。

和此次國慶一樣,今年暑期旅游號稱“史上最火爆”,延續了五一以來國內旅游出行超額復蘇的態勢。數據顯示,2023年暑期(6-8月)全國國內旅游人數達18.39億人次,恢復至2019年的124.4%。

在此背景下,國內多個目的地游客達到歷史最高水平,酒店消費因此量價齊升。

·STR數據顯示,新疆和內蒙古市場暑期的入住率高達80%以上,同時其平均房價對比2019年分別實現19%和26%的漲幅。

·東北地區和云南的入住率分別在74%和72%,平均房價指數對比2019年達到了127和130。

·最耀眼的是三亞,以74%的入住率實現了房價指數159,在全國范圍內傲立群雄。

可以對比的是,2021年的一項數據統計顯示,國內酒店行業的平均入住率為65%左右。

簡單來說,這些目的地的酒店價格暴漲、乃至大幅超越2019年,都是建立在市場需求激增的基礎上:因為暑期各大目的地的酒店入住率,確實遠超日常平均水平。

從這個角度看,中秋國慶酒店的“價格暴漲”也有合理的基礎:因為出去玩的人實在太多了。

根據鐵路、民航、公路相關的數據顯示,今年假期的出行人次基本是“史上最多”;而且今年中秋和國慶假日疊加相連,從歷史數據看,這還會進一步放大出行人次的量級。

·根據國鐵集團預測,國慶黃金周期間運輸期限超過歷年黃金周,全國鐵路預計發送旅客 1.9 億人次。鐵路日均客流量將接近1600萬人次,可比口徑較 2019 年同期增長 14.73%,客流將始終保持高位運行。

·航班管家預測2023年中秋國慶假期民航旅客量約1536.2萬人次,因2023年中秋國慶假期為8天,比2019年假期多1天,預計同比2019年上升約20.0%,預計日均運輸旅客量同比2019提升約5.0%。

·高德地圖數據顯示,2017年、2020年中秋與國慶疊加,相較于其他年份高速擁堵程度較高。2023年的情況將與之類似。

事實上,不僅酒店價格在漲,機票、火車票價格也在漲。所以今年中秋國慶出去玩的游客,很多都是“掐著人中”在下單。

雖然是市場需求決定了價格,但值得注意的是,這種現象在今年的酒店業表現尤為明顯——換句話說,今年酒店價格的波動特別“瘋狂”。

比如我們從下圖可以看到,2022-2023年中國酒店業的平均房價(ADR)波動,要比2019-2021年劇烈的多。

尤其是今年,酒店平均房價出現了兩個大的暴增節點:

·截至9月9日,中國內地酒店RevPAR(每間可售房收入)在 2023 年春節和“五一”假期出現兩次集中提升,均大幅超出2019 年同期。

·上半年的近七天RevPAR均值最高點出現在5月2日,達到人民幣509元。

可以想見的是,在中秋國慶假期之后,中國酒店平均房價將會出現今年的第三個波峰。

所以,問題的關鍵不是酒店為什么會漲價,而是為什么2023年漲得特別瘋?

假日效應+口罩傷痕

“窮瘋了”的酒店放下體面

“遠川研究所”曾經對比中美酒店集團的數據,發現一個有趣的事實:雖然美國酒店業集中度更高(更容易操縱房價),卻很少出現節假日暴漲的情況;從財報來看,美國酒店四個季度的營收相對均衡,而中國酒店總是第二、三季度迎來短期的業績暴漲。

“遠川研究所”的結論是,發達國家的人手握幾十天的年假,說走就走;而絕大多數中國人,都只在五一、十一有假可休——正是假日經濟的效應,造成了中國酒店的業績特色。

攜程老板梁建章也算過一筆賬,說明節假日為什么會導致酒店價格暴漲。

·中國目前的酒店房間總數達到了2000萬間的規模,已經是世界第一的水平。作為比較,美國的酒店房間總數只是剛剛超過500萬間。

·從表面上來看,中國酒店業的規模已經足夠龐大。然而對于“五一”這樣的小長假,我們可以簡單算一筆賬,如果全國人口中有三分之一因為出行而需要住酒店,那么就有4億名游客的住宿需求需要被滿足。

·即便按照兩人住一間房間來計算,那么所有游客也需要2億個房間,這已經是我們實際供給水平的10倍。

·在這種反差面前,必定會出現有人希望出行卻訂不到酒店的局面。至于能訂到房間的游客,往往也必須接受,酒店方基于供求關系變化而臨時推出的漲價方案。

上述觀點,和2023年中國酒店價格尤其“瘋”,有什么關系?

答案在于,經過口罩三年的洗禮(大眾日常盡量避免出門,只在節假日出來“透氣”),假日經濟的效應在中國旅游市場進一步強化了。

中國旅游研究院統計過一組數據:7個法定節假日出游的人次,占全年國內出游人次的比例——也就是看看大家在假期扎堆出游的程度。

·2020年這個數字是34.5%,2021上升到41.4%,而2022年則進一步上升到42.35%。

·另外,當年7個節假日的旅游收入也一路飆升,占到全年的35.23%。

這或許意味著,中國的酒店商家在口罩三年留下了深刻的“傷痕記憶”:日常你再用心做服務,也沒人上門;而到了節假日則馬上賓客盈門,短短的時間就可以掙到全年三成的收入。

換句話說,酒店可能窮怕了,經營策略也變得更加“今朝有酒今朝醉”——在確認一定不缺客源的節假日,要盡量讓收益最大化,大漲價才是理性的選擇。

那些“毀約漲價”的酒店和民宿,可能想法很純粹:誰知道還有沒有明天?先把眼前的飯炫干凈吧。

這同樣可以解釋,為什么今年所有的頭部酒店集團,沒有安分地等待市場需求徹底回暖,就齊刷刷地提升了房價。

從今年二季度的業績來看,華住、錦江、首旅、君亭、亞朵五家酒店集團,其平均房價都已經提升至超越2019年的水平,但只有君亭和亞朵的入住率也超過了口罩前。

開源證券分析師對此的評價是“因積壓三年的旅游需求釋放偏剛性,顧客對價格不敏感、商家判斷市場高景氣,所以主動提價以彌補前三年的虧損。”

除了頭部公司,中國酒店業整體做出的選擇也是一樣的。

根據STR數據,截止2023年7月,對比2019 年同期,中國內地酒店OCC(入住率)指數為98,離2019年同期仍然有2%的整體差距;但ADR(平均房價)指數為 104,已經超過2019年同期4%。

在入住率還沒有全量恢復的時候,酒店就把房價提升到超越2019年,其實是一種賭博;而這樣的投機,在全年的7個節假日(確定的發財日)中,只會變本加厲。

斥責一家酒店的“吃相難看”很容易,但很多在心態上已經是“亡命之徒”的酒店,真的在乎嗎?

價格敏感用戶越來越多

酒店與平臺“永恒之戰”剛剛開始

當然,為酒店大漲價買單的消費者,必定會產生怨氣——今年以來關于酒店價格的種種輿情,已經可以說明問題。但這里也有些細微之處,可以洞察到更深層的變化。

首先,對于酒店價格的抱怨,集中在價格敏感型人群之中。一個典型的例子,是今年三亞酒店的房價暴漲,并沒有引起多少人的不滿。

·STR數據:截至8月份的年累計數據顯示,三亞所有級別酒店對比2019年,都實現了入住率和平均房價的雙增長。

·其中奢華、超高端、高端級別酒店在入住率保持增長的同時,獲得了更高的平均房價增長,從而大幅推動整體業績提升。

·奢華級別酒店平均房價的增幅最高,平均房價指數達到146,超高端和高端級別酒店也表現不俗,平均房價指數分別達到138和139。

·三亞市場的酒店所處的級別越高,其年累計獲得的增幅越大。

換句話說,高端旅游消費人群樂呵呵地接受了三亞酒店價格的暴漲,入住率同步水漲船高。

這是否意味著,我們要指責某些人“沒有努力工作、工資沒漲呢?”

答案當然是否定的,上述數據只是揭示了一個事實:口罩三年來,富人的消費能力沒有變化,而中產階層因為收入和資產的縮水而飽受沖擊、大眾階層的儲蓄可能也已經被削弱——這些都體現在了,“價格敏感型”人群越來越不滿。

而他們的憤怒,可能就會傾瀉在旅游商家們的臉上,尤其是在后者不斷漲價的背景下。

一個典型的例子,是近期關于“680元民宿被平臺悄悄調成國慶特價2780元”的輿情。在這個事件中,公眾懷疑旅行平臺趁著國慶假日、瞞著民宿商家偷偷調高了房價,以圖得到房價上漲的好處。

這明顯是個烏龍,原因也很簡單:

一是平臺如果想要從這種行為中得到好處,不會去偷偷調整“后臺價”,而是應該調整用戶能直接看到的“前臺價”。

二是旅行平臺之間的競爭很激烈,而且一個區域中的酒店/民宿都會在多平臺同時上線產品。如果它在某個平臺的房價突然被調成了離奇的高價,那么用戶大概率會轉向其他平臺、或(同區域的)其他商家下單。

·最后平臺只能得到一個“有價無市”的產品。賣不出去,一切白搭。

更延展來看這個案例,還有個有趣的發現:酒店和平臺,似乎在爭搶用戶的“人設打造”上都愈發賣力。

比如這個民宿老板表示,“平臺偷偷調價相當于把游客當豬宰”——這就在用戶層面一波好感度拉滿了。這里也折射出旅游業幕后的某種激烈競爭,即酒店集團和旅行平臺的長期博弈。

目前酒店的頂級組織形式,就是連鎖化的酒店集團了。此前我們也分析過,旅行平臺的存在,事實上對中國酒店集團形成了競爭。雙方競爭的關鍵,在于都想打造自己的用戶體系,形成自有流量。

·酒店集團想通過流量分發吸引更多加盟商,用輕資產的商業模式不斷擴充體量、獲取利潤。

·旅行平臺想通過流量分發吸引更多商家入駐、促成更多交易,并通過交易傭金獲利。

·所以,酒店和平臺,都更希望用戶是“自己的”。

口罩三年,中國酒店業整體雖然損失慘重,但頭部酒店集團的連鎖化率反倒提升了——因為疫情沖擊讓很多單體酒店難以生存,加盟大品牌成了迫切的選擇。

數據顯示,2019-2021 年單體酒店預計減少約8.5萬家,然而連鎖酒店在這三年預計擴張約5000 家;同時,2019-2022國內頭部連鎖品牌CR3 市占率逐步提升,提升至48.1%、連鎖酒店品牌集中度逐漸提高。這意味著,頭部酒店集團的實力實際是在增強。

后疫情時代,旅行平臺和酒店,必然也會更在意“用戶到底是誰的”。這種競相討好用戶的大趨勢,決定了雙方都希望樹立起更受歡迎的人設——由此而產生的商業動力,或許將有效對沖酒店商家短視的“賭徒心態”,以及降低平臺犯下某些無聊錯誤的概率。

作為一個自由度非常高的行業,旅游市場的問題,最終可能還是會由市場自己來解決。

尾聲

簡單談一下,筆者個人對解決酒店價格“逢節必瘋”的看法,三個關鍵點:

一、調整節假日制度,落實帶薪休假、廢除調休。讓大眾日常就有時間出門旅游,商家也可以平抑全年的淡旺季曲線,做好收益管理、養成長期經營的理念。

二、保護好中產人群的收入、資產以及由此帶來的消費力,著力擴大中產人群的人數。讓普羅大眾真正能實現“消費升級”。

三、給市場力量以正確的引導、充裕的空間,讓市場自己解決問題。

為什么說這是簡單的看法呢?因為最簡單的事情,往往也最難實現。藥方確實是現成的,旅游業界過往的呼吁已經很多,未來的呼吁還將繼續。但是否能實現,就不是旅游人自己能決定的了。