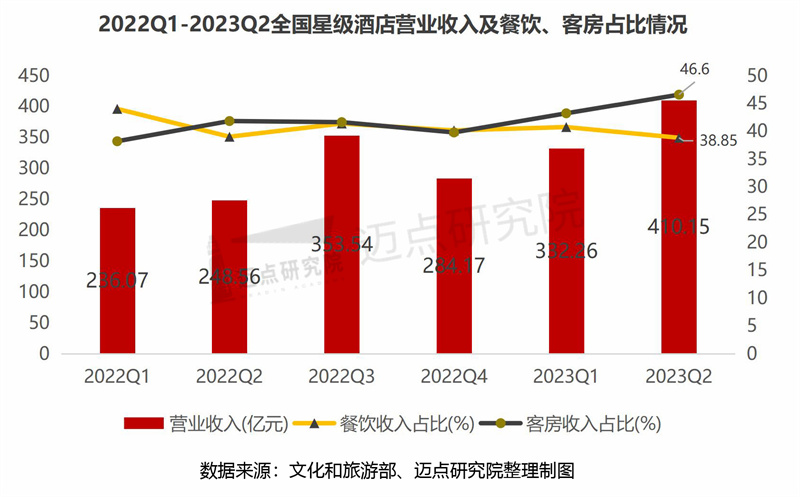

第二季度,全國共有6663家星級酒店數(shù)據(jù)通過審核����,營業(yè)總收入410.15億元����,同比增長65%�,環(huán)比增長約23%。

今年二季度以來��,在清明��、“五一”�����、端午三個(gè)假日旅游消費(fèi)的刺激下����,全國民眾國內(nèi)游需求得到進(jìn)一步釋放�����,商務(wù)出行、休閑度假需求不斷擴(kuò)大�,酒店住宿經(jīng)營迎來“一房難求�、房價(jià)上漲���、酒店爆滿”等利好局面��。據(jù)文化和旅游部公布數(shù)據(jù):第二季度�����,全國共有6663家星級酒店數(shù)據(jù)通過審核,營業(yè)總收入410.15億元�,同比增長65%�����,環(huán)比增長約23%;因2022年同期基數(shù)低����,平均房價(jià)��、平均出租率、每間可供出租客房收入的同比增幅明顯��,各項(xiàng)指標(biāo)同比增長均超25%��,且相比一季度�,環(huán)比均呈現(xiàn)上升態(tài)勢����,全國星級酒店的整體經(jīng)營情況顯著增強(qiáng)。

一�、統(tǒng)計(jì)背景

2023年第二季度����,共有6663家星級酒店的統(tǒng)計(jì)數(shù)據(jù)通過省級文化和旅游行政部門審核�����,按星級檔次、所屬地區(qū)進(jìn)行具體分析如下:

1.星級結(jié)構(gòu)

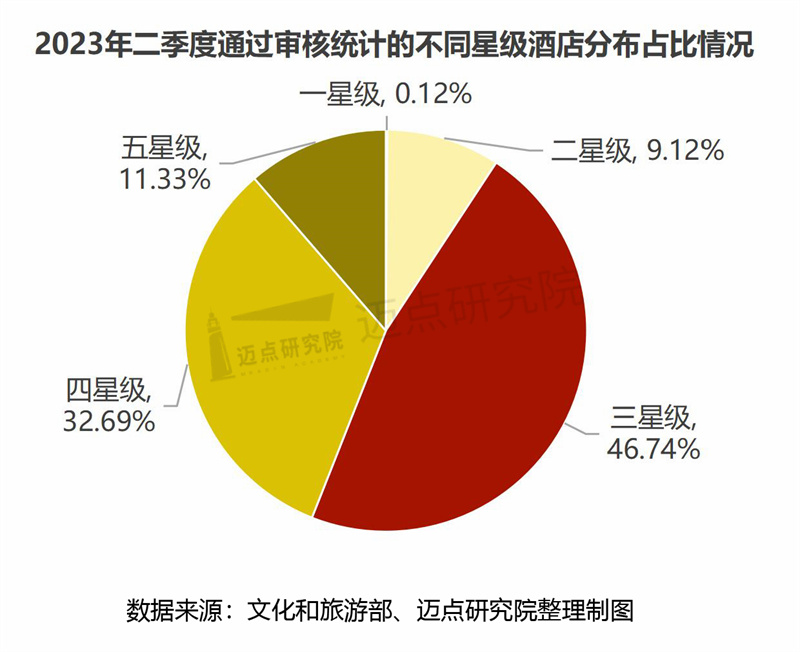

本季度,通過審核的6663家星級酒店中包括:一星級8家����,比一季度減少1家�;二星級608家��,比一季度增加14家�;三星級3114家���,比一季度增加177家��;四星級2029家�����,比一季度增加149家;五星級755家��,與一季度持平�。總體來看�,參與統(tǒng)計(jì)酒店中以三四星級為主����,二者合計(jì)占比79.42%���。

2.地區(qū)分布

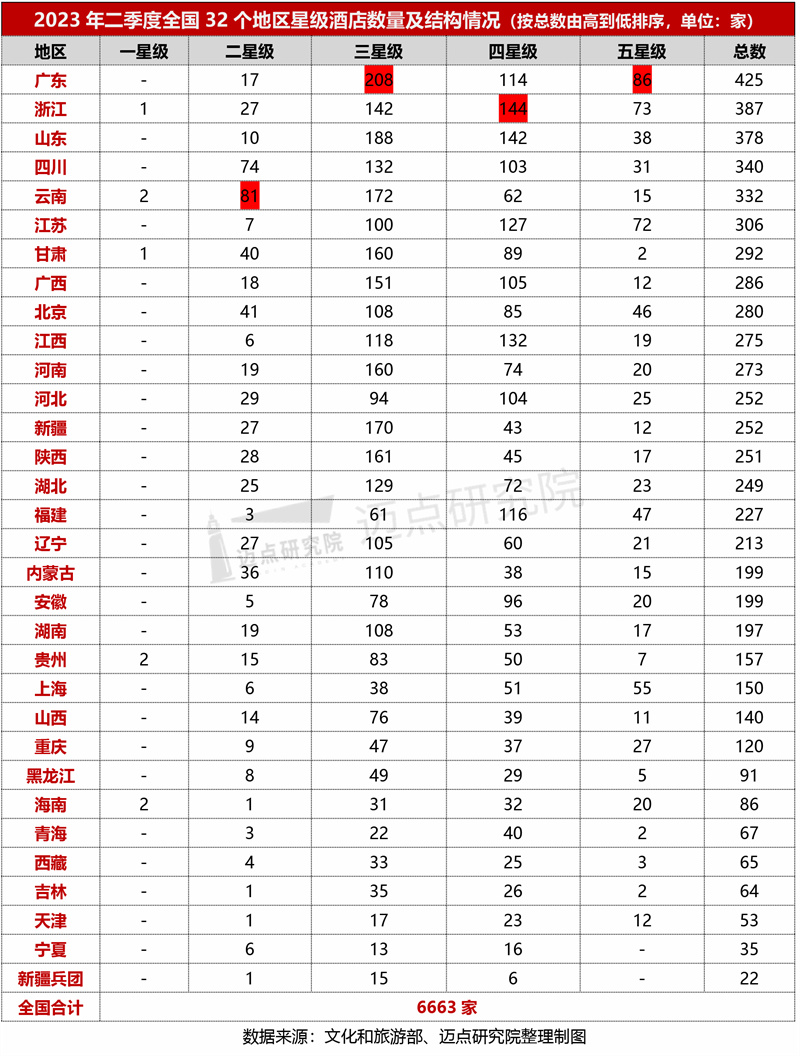

本季度��,依然是全國32個(gè)地區(qū)參與申報(bào)����。因各地區(qū)酒店行業(yè)發(fā)展水平的差異��,星級酒店數(shù)量����、星級檔次之間存在較大差距���。

按總數(shù)分析�,廣東省星級酒店數(shù)量最多,為425家,位于首位��;其余超300家的地區(qū)包括浙江����、山東、四川���、云南和江蘇5個(gè)。

分星級看:三星級�����、五星級酒店數(shù)量最多的為廣東省�����,分別為208家���、86家����;四星級酒店數(shù)量最多的為浙江省144家����;二星級酒店數(shù)量最多的為云南省81家�。

二、總體概要

2023年第二季度���,全國星級酒店?duì)I業(yè)收入總額410.15億元,其中餐飲收入占比38.85%��,客房收入占比46.60%�����。與2022年同期相比����,營業(yè)收入增加161.59億元��,增幅達(dá)65.01%�����;環(huán)比層面,比一季度增加77.89億元��,環(huán)比增長23.44%��。二季度營業(yè)收入實(shí)現(xiàn)了同比����、環(huán)比的“雙增長”�����,表明全國星級酒店經(jīng)營復(fù)蘇進(jìn)程加快�����、復(fù)蘇程度不斷加深�。而從餐飲����、客房收入占比變動(dòng)趨勢看�����,2023年星級酒店客房收入占比呈遞增趨勢�,餐飲收入占比則有小幅下降��。

2023年第二季度����,全國星級酒店平均房價(jià)373.79元/間夜��,同比增長25.54%��;平均出租率52.41%,同比增長42.85%��;每間可供出租客房收入195.90元/間夜�,同比增長79.34%。從各項(xiàng)經(jīng)營指標(biāo)的變動(dòng)分析�,2023年全國星級酒店的平均房價(jià)����、平均出租率�、酒店RevPAR三項(xiàng)指標(biāo)均呈遞增且二季度為自2022年以來單季度最高,星級酒店整體經(jīng)營情況明顯改善��。

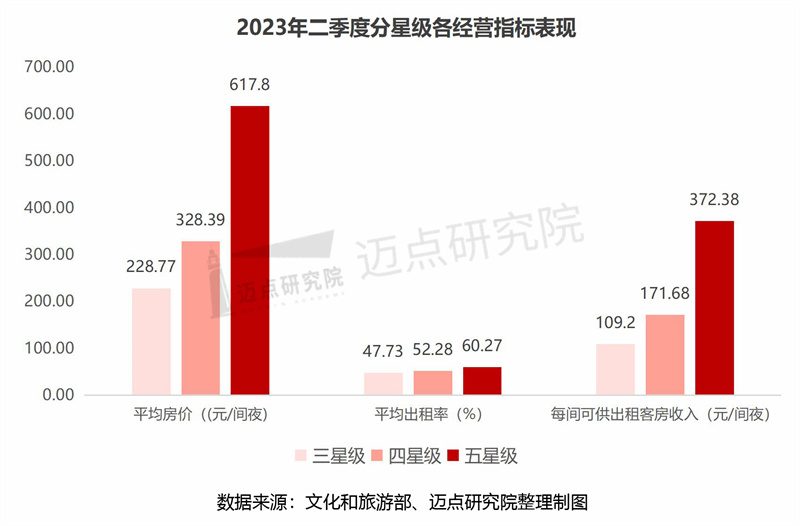

2023年二季度�,從三星、四星��、五星各星級經(jīng)營情況分析:

全國三星級酒店平均房價(jià)228.77元/間夜�����,環(huán)比增長6%;平均出租率47.73%���,環(huán)比增長22%;每間可供出租房收入109.2元/間夜����,環(huán)比增長29%��。

全國四星級酒店平均房價(jià)328.39元/間夜,環(huán)比增長4%�����;平均出租率52.28%��,環(huán)比增長25%�;每間可供出租房收入171.68元/間夜���,環(huán)比增長30%����。

全國五星級酒店平均房價(jià)617.8元/ 間夜,環(huán)比增長7%;平均出租率60.27%�,環(huán)比增長17%���;每間可供出租房收入372.38元/間夜�����,環(huán)比增長25%。

三、各地區(qū)經(jīng)營情況

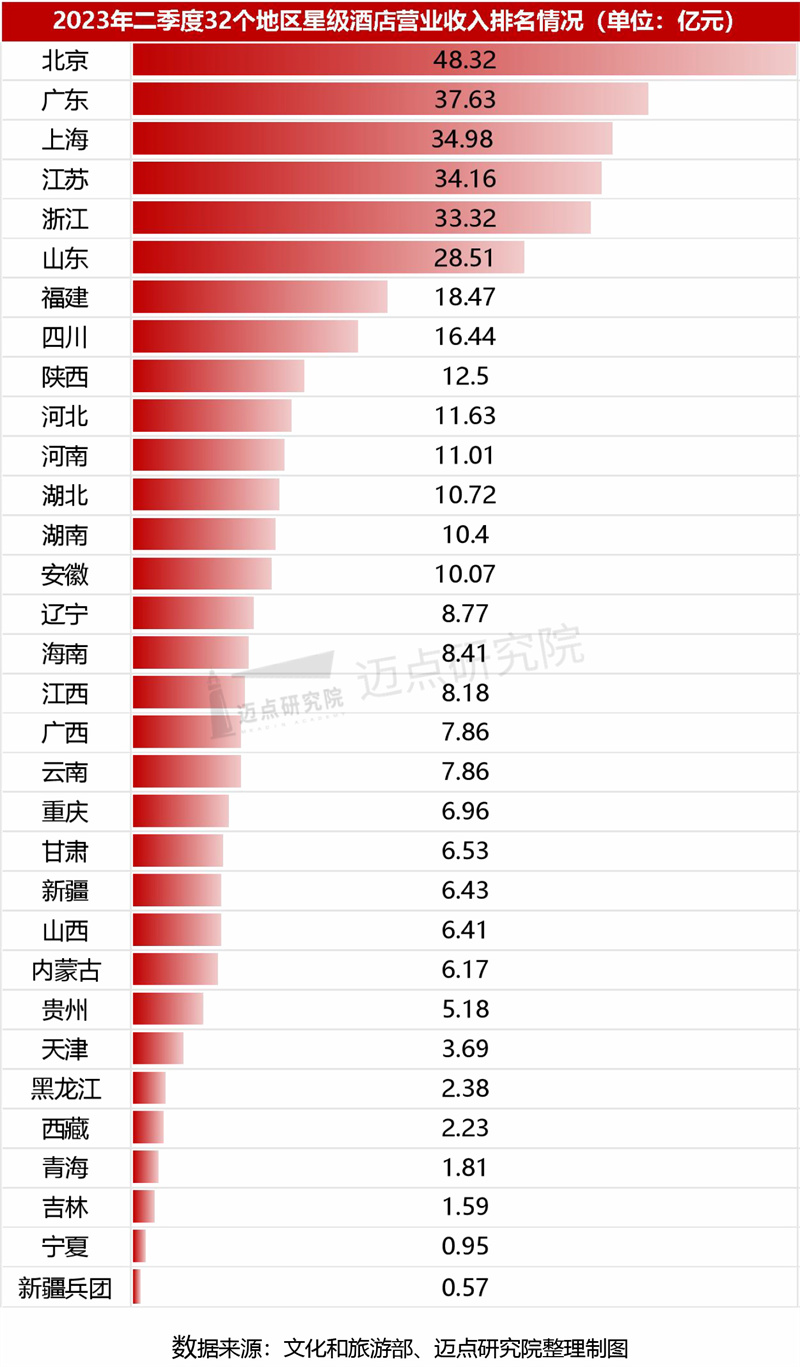

1.營收總況:北京以營收48.32億元引領(lǐng)各地區(qū),內(nèi)蒙古、西藏分別占據(jù)星級酒店餐飲營收占比與客房營收占比的首位

二季度��,星級酒店?duì)I業(yè)收入超20億元的地區(qū)包括北京�����、廣東、上海、浙江�、山東5個(gè)地區(qū)��,其中北京市以48.32億元位列第一;而寧夏、新疆兵團(tuán)兩個(gè)地區(qū)星級酒店?duì)I業(yè)收入不足1億元。進(jìn)一步從營收結(jié)構(gòu)分析��,餐飲營收比重超過全國平均水平(38.85%)的共16個(gè)����,占據(jù)一半����,且“內(nèi)蒙古����、河北、山西”華北三省區(qū)的餐飲營收占比位列前三;而客房營收比重超過全國平均水平(46.60%)的地區(qū)共21個(gè)��,且排名前六的地區(qū)中有四個(gè)均來自于西北��,具體包括西藏�����、新疆兵團(tuán)、青海、新疆,反映了二季度西北地區(qū)的旅游市場火熱帶動(dòng)了酒店客房入住率的攀升��。

2.平均房價(jià):上海市以739.98元/間夜的高位水平領(lǐng)銜��,同比增幅約達(dá)70%

二季度�����,32個(gè)地區(qū)中星級酒店平均房價(jià)高于全國平均水平373.79元/間夜的共計(jì)8個(gè)�,從高到低依次為上海、北京��、海南����、廣東、天津�、江蘇��、福建、浙江�����,與一季度相比“入圍地區(qū)”未變���,相互間的位次稍有變動(dòng)�����。值得關(guān)注的是���,上海市是唯一超700元/間夜的地區(qū)����,比第二名的北京高出158.28元�。同比維度,32個(gè)地區(qū)均為正增長����,且上海市的增幅最大�����,同比增長69.62%(解讀說明:2022年同期上海市因受疫情影響,文旅住宿行業(yè)處于“低谷”�,基數(shù)較低)���。

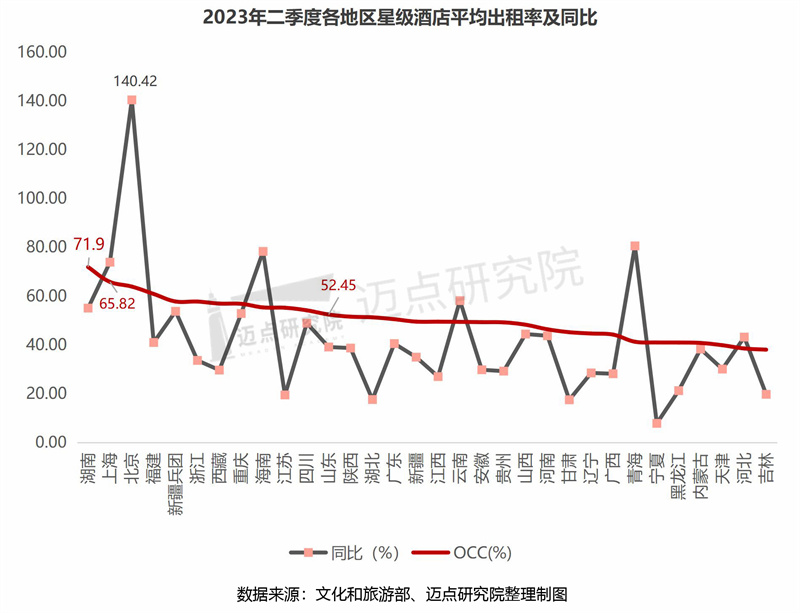

3.平均出租率:超60%的共計(jì)4個(gè)地區(qū)����,湖南省平均出租率71.9%領(lǐng)跑全國

二季度��,各地區(qū)星級酒店平均出租率超過全國平均水平52.41%的共計(jì)12個(gè)地區(qū)�,其中前十的地區(qū)為湖南����、上海、北京、福建、新疆兵團(tuán)�����、浙江、西藏�����、重慶��、海南����、江蘇�����,同時(shí)湖南省以71.9%位居榜首。二季度�,湖南省在“文旅20條”利好政策的刺激下�,并憑借優(yōu)質(zhì)的旅游資源及長沙網(wǎng)紅城市的巨大流量的帶動(dòng)����,全省酒店行業(yè)迎來熱潮,因而出租率“獨(dú)占鰲頭”。

同比層面,因2022同期基數(shù)低��,各地區(qū)星級酒店平均出租率均為正增長���,且北京市增長最為顯著����,同比增長約1.4倍,彰顯了作為全國熱門旅游目的地的強(qiáng)大實(shí)力與發(fā)展韌勁。

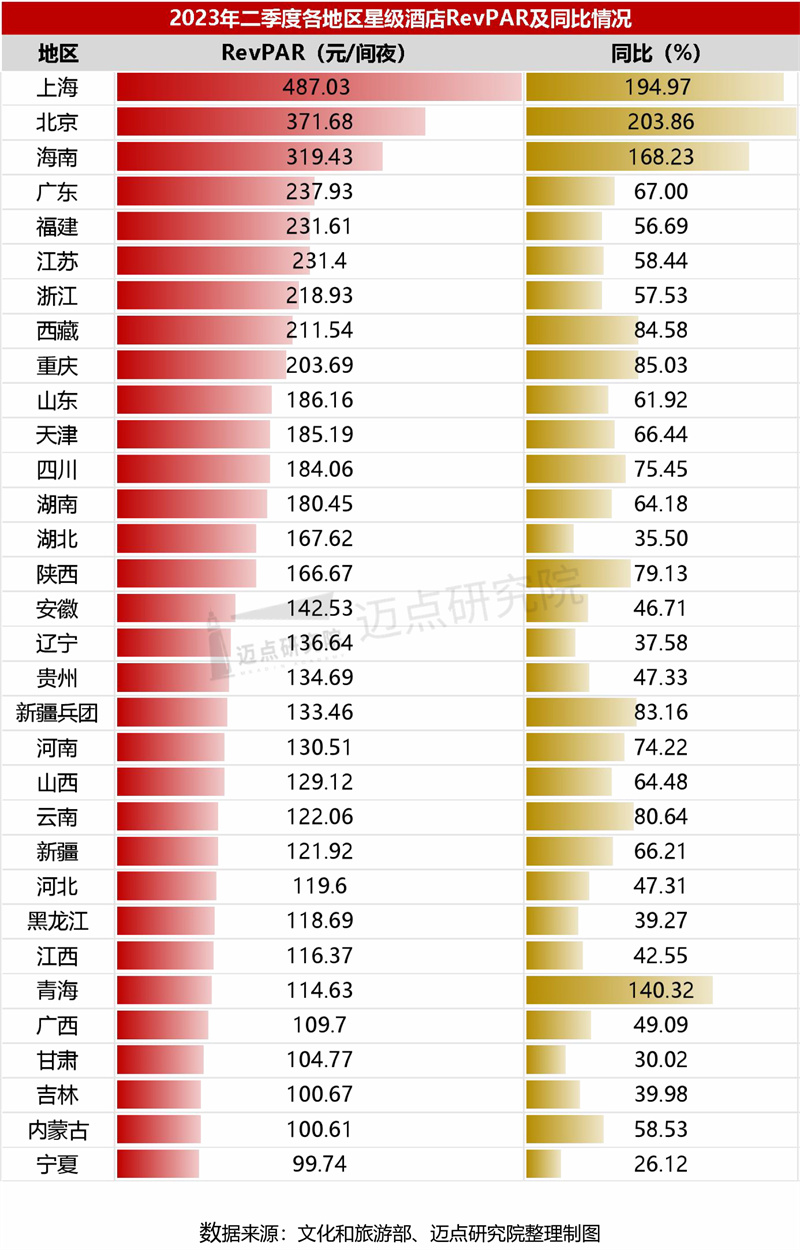

4.酒店RevPAR:上海市星級酒店RevPAR“遙遙領(lǐng)先”����,高達(dá)487.03元/間夜

各地區(qū)星級酒店每間可供出租客房收入RevPAR情況�,上海���、北京���、海南����、廣東、福建��、江蘇���、浙江���、西藏�����、重慶9個(gè)地區(qū)高于全國平均水平195.9元/間夜,且上海市星級酒店RevPAR達(dá)到487.03元/間夜��,遠(yuǎn)超其他地區(qū)�����,比排名第二的北京市高出115.35元�����。同比維度,超100%的地區(qū)有青海����、海南�����、上海、北京4個(gè)地區(qū)�,表明今年二季度這幾個(gè)地區(qū)的星級酒店客房經(jīng)營收益與去年同期相比���,實(shí)現(xiàn)“翻倍式增長”���。

四���、重點(diǎn)旅游城市星級酒店經(jīng)營情況

第二季度�����,全國50個(gè)重點(diǎn)旅游城市共有2360家(約占該季度星級酒店總數(shù)的35%)星級酒店通過審核,其中二星級145家��、三星級840家���、四星級871家��、五星級504家�����。

1.50城整體情況

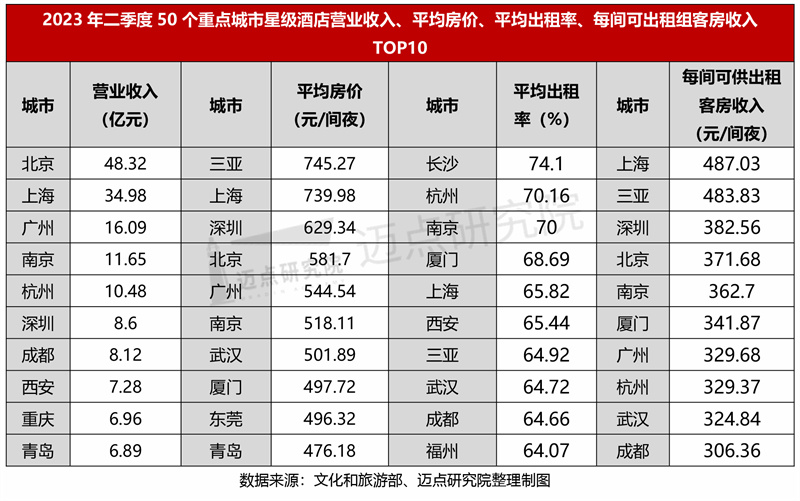

營收情況:合計(jì)營收266.55億元,約占二季度全國星級酒店?duì)I業(yè)收入的65%�。北京市營收48.32億元�����,位居50個(gè)城市首位。營收超10億元的城市除北京外����,還包括上海�、廣州��、南京和杭州4個(gè)城市��,即均為一線、新一線城市�。同一季度相比�,“北上廣”和南京穩(wěn)居前四��,且各城市的營收均有所增長�。

平均房價(jià):全國重點(diǎn)旅游城市平均房價(jià)475.51元/間夜�����,環(huán)比增長約8%����。三亞�����、上海星級酒店平均房價(jià)超700元/間夜,分別為745.27元/間夜、739.98元/間夜����,名列前茅��。超全國平均水平的城市共10個(gè),除三亞、上海之外���,依次為深圳、北京��、廣州��、南京�、武漢��、廈門����、東莞和青島�����。同一季度相比��,三亞�、上海和深圳3個(gè)城市的穩(wěn)居前三�����,但三亞市的平均房價(jià)環(huán)比下滑21%。主要因?yàn)椋径?�,伴隨全國各地文旅消費(fèi)復(fù)蘇加快�����,三亞的領(lǐng)先優(yōu)勢減弱����,其他旅游城市的客流分流現(xiàn)象明顯���。

平均出租率:全國重點(diǎn)旅游城市平均出租率58.96%���,環(huán)比上升11.37個(gè)百分點(diǎn)��。50城中長沙��、杭州、南京三個(gè)城市星級酒店平均出租率達(dá)到或超70%,彰顯了熱門旅游城市強(qiáng)大的客流吸引力,酒店客情狀況優(yōu)異。如以南京為例���,上半年,南京憑“顏值”和“氣質(zhì)”在全國迅速“圈粉”,演出和旅游市場火爆���,會(huì)獎(jiǎng)旅游也強(qiáng)勢復(fù)蘇,全市酒店住宿市場呈現(xiàn)量價(jià)齊升的火熱態(tài)勢。據(jù)南京市文旅局?jǐn)?shù)據(jù)顯示�,市區(qū)高星級酒店平均出租率和價(jià)格均超過2019年同期��,創(chuàng)下歷史新高。

每間可供出租房客房收入:全國重點(diǎn)旅游城市每間可供出租客房收入280.35元/間夜,環(huán)比增長33%�����。上海市和三亞市星級酒店RevPAR分別以487.03元/間夜����、483.83元/間夜位居第一�����、第二����,其酒店客房產(chǎn)生的平均實(shí)際營業(yè)收入水平相對較高�。其次是深圳、北京和南京�,二季度其星級酒店RevPAR均超350元/間夜�。此外��,與一季度相比���,三亞市星級酒店RevPAR下降36%��,下滑較為嚴(yán)重,源于該季度平均出租率和平均房價(jià)的“雙下降”�����,可見隨著全國各地文旅復(fù)蘇進(jìn)程的加快�����,各城市之間的游客流量的搶奪愈加激烈����,因而酒店行業(yè)更應(yīng)該重視增加優(yōu)質(zhì)產(chǎn)品與服務(wù)供給����、強(qiáng)化多渠道營銷和流量轉(zhuǎn)化等“功課”。

小結(jié):二季度����,全國50個(gè)重點(diǎn)城市星級酒店合計(jì)營收環(huán)比增加55.47億元�����,平均房價(jià)、平均出租率��、每間可供出租房客房收入整體均實(shí)現(xiàn)環(huán)比上升�。同時(shí),從各經(jīng)營指標(biāo)排名前十的數(shù)據(jù)比較可知��,相比一季度三亞的“獨(dú)領(lǐng)風(fēng)騷”和“差異顯著”�����,二季度各城市星級酒店經(jīng)營指標(biāo)趨向“整體上升”與“均衡發(fā)展”����,酒店行業(yè)的整體復(fù)蘇程度加快加深���。

2.分星級情況

從不同星級看��,50個(gè)重點(diǎn)旅游城市三星及以上星級酒店平均出租率�、平均房價(jià)表現(xiàn)如下:

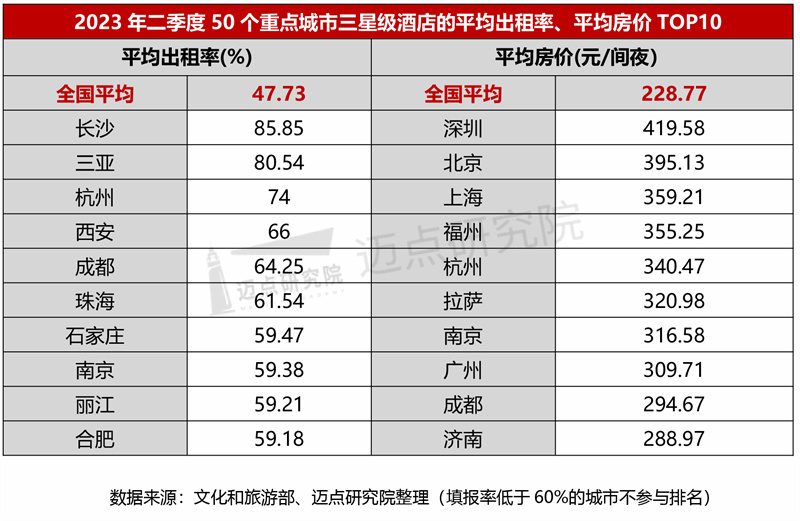

三星級:二季度����,全國三星級酒店平均出租率47.73%,環(huán)比提升8.67個(gè)百分點(diǎn)�。超過全國三星級平均水平的城市共計(jì)32個(gè)�����,長沙市以85.85%的絕對優(yōu)勢名列第一,三亞市緊隨其后��,其平均出租率80.54%���;全國三星級酒店平均房價(jià)228.77元/間夜����,超過全國水平的城市共計(jì)33個(gè)�����,“深���、北�����、上”位列前三。

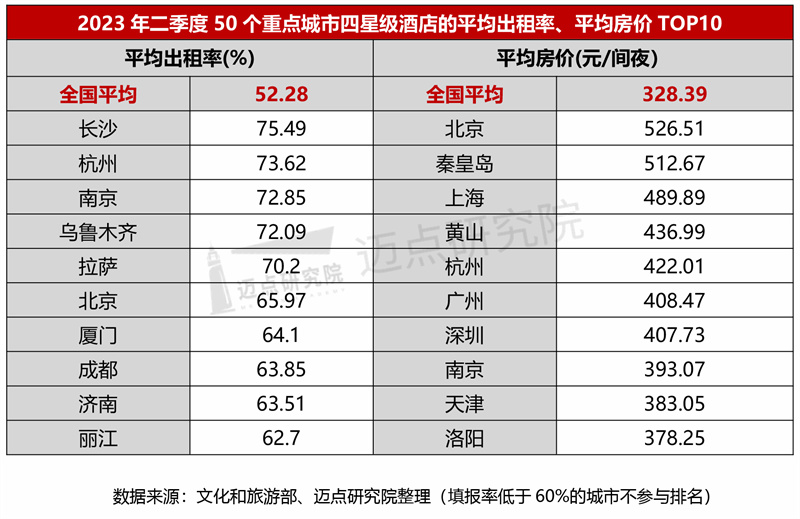

四星級:二季度,全國四星級酒店平均出租率52.28%,環(huán)比增加2.89個(gè)百分點(diǎn),超過全國平均水平的城市共29個(gè)���,依然是長沙市占據(jù)首位,具體為75.49%,杭州��、南京��、烏魯木齊�、拉薩這4個(gè)城市四星級酒店平均出租率均超70%���;全國四星級酒店平均房價(jià)328.39元/間夜���,比一季度增加13.86元/間夜����,超過平均水平的城市共有23個(gè)��,北京市以526.51元/間夜排名第一��。

五星級:二季度,全國五星級酒店平均出租率60.27%,比一季度高出8.55%�����,超過全國平均水平的城市共計(jì)27個(gè)城市,其中麗江市五星級酒店平均出租率77.82%,為50城最高��,相比一季度��,麗江的名次上升7個(gè)位次�,進(jìn)步顯著��;全國五星級酒店平均房價(jià)617.80元/間夜��,比一季度增加42.03元/間夜,且超全國平均水平的城市共11個(gè),其中上海市五星級酒店平均房價(jià)達(dá)952.46元/間夜�,為50城首位�����。值得留意的是,拉薩市共有3家五星級酒店,在上半年西藏旅游市場持續(xù)走高回暖的背景下����,高端酒店住宿供不應(yīng)求�����,五星級酒店平均房價(jià)858.09元/間夜,漲幅明顯(一季度為515.25元/間,增長約67%)。

五、總結(jié)展望

目前�,文化和旅游部未公布全國星級酒店上半年的統(tǒng)計(jì)調(diào)查情況��,依據(jù)一、二季度公開的單季度數(shù)據(jù):截止到2023年6月30日,通過審核的星級酒店數(shù)量6663家����,2023年一季度和二季度累計(jì)全國星級酒店?duì)I業(yè)收入742.41元(一季度332.26億元、二季度410.15億元)���,相比2020年、2021年���、2022年各年份前兩個(gè)季度累計(jì)營收396.27億元、643.63億元����、484.63億元��,漲幅顯而易見(備注說明:因與2019上半年星級酒店數(shù)量相比,減少3621家��,差距較大����,總營收不具可比性,故而省略)����?�?梢姡?/span>2023上半年�����,伴隨政策的寬松化���,在旅游市場回暖和消費(fèi)復(fù)蘇的驅(qū)動(dòng)下���,全國星級酒店的經(jīng)營業(yè)績大幅度提升����。

回顧7��、8月份暑期酒店住宿市場表現(xiàn):暑期游為傳統(tǒng)的旅游旺季���,親子游���、研學(xué)游�����、畢業(yè)游等市場火熱,加之此前積壓的旅游需求集中釋放,暑期熱門旅游城市酒店出現(xiàn)供不應(yīng)求、價(jià)格飆升,引發(fā)“月薪兩萬住不起漢庭如家”的熱搜現(xiàn)象��。但進(jìn)入9月份,暑期結(jié)束�,依據(jù)攜程���、去哪兒等數(shù)據(jù)顯示���,北京����、上海���、杭州等城市的酒店價(jià)格出現(xiàn)“腰斬”�,價(jià)格回落讓酒店市場從暑期的“如火如荼”進(jìn)入“冷靜平穩(wěn)期”。

9月底即將迎來“中秋-國慶”超長黃金周����,屆時(shí)酒店行業(yè)又會(huì)迎來“一波高峰”����,預(yù)期“回歸高位”�,酒店人可充分利用近半個(gè)月的“平淡期”進(jìn)行復(fù)盤總結(jié)和提升籌備����,以更加優(yōu)質(zhì)的產(chǎn)品和服務(wù)搶奪假日市場客源,實(shí)現(xiàn)酒店經(jīng)營業(yè)績的再度攀升!